ACTUALITÉ

| Transition vers la Taxonomie 2.8.0 : Nouveaux défis et opportunités pour le secteur de l’assurance.

Contexte générique de la Taxonomie 2.8.0

Dans un monde des affaires en perpétuelle évolution, le secteur de l’assurance connaît des mutations profondes, poussé par l’évolution des technologies et la nécessité de répondre à des défis croissants tels que le changement climatique, la cybersécurité, la lutte contre le terrorisme et le blanchiment d’argent. Face à ces enjeux, les régulateurs, notamment l’EIOPA, visent à concilier l’innovation avec la qualité des services et la protection des consommateurs.

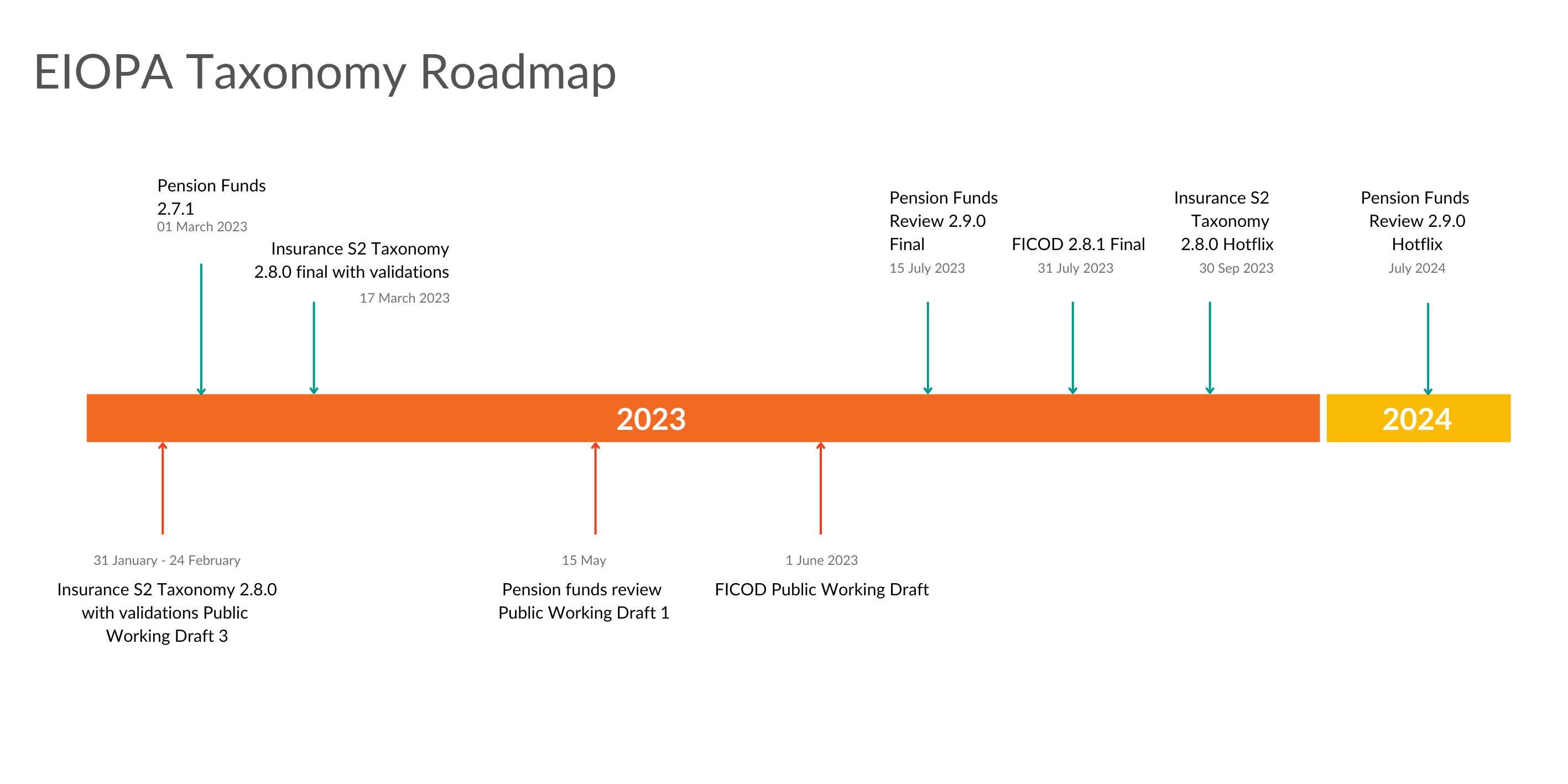

Chaque année, l’EIOPA actualise les règles de reporting réglementaire pour les compagnies d’assurance, avec pour objectif principal d’améliorer la transparence et la simplicité dans leurs activités. Ainsi, la transition de la taxonomie 2.7.0 à la taxonomie 2.8.0 représente une étape décisive dans cette démarche, avec des changements significatifs pour les acteurs de l’assurance ainsi que l’introduction de nouveaux états de reporting pour répondre aux exigences croissantes du secteur.

Cette réforme, entrée en vigueur en début d’année 2024, a mobilisé d’importantes ressources humaines et financières au sein des compagnies d’assurance, des régulateurs et des prestataires de services.

Cette réforme a également suscité une profonde réflexion au sein des directions financières des compagnies d’assurance. Elles sont confrontées à une série d’enjeux majeurs pour réussir cette étape cruciale, qui consiste à livrer leurs rapports en 2024 conformément à la nouvelle taxonomie 2.8.0.

Malgré les défis organisationnels et financiers, cette réforme ouvre aussi la voie à des opportunités uniques pour renforcer la transparence et la résilience du secteur.

Impact sur le plan organisationnel et financier de la taxonomie 2.8.0 sur les compagnies d'assurances

La mise en œuvre de la taxonomie 2.8.0 a nécessité une mobilisation conséquente des ressources humaines et financières au sein des compagnies d’assurance. Cette réforme a entraîné un remue-ménage au sein des directions financières et actuarielles, nécessitant une coordination et une adaptation rapides.

Une synergie notable s’est opérée entre le régulateur, les compagnies d’assurances, les cabinets de conseil et les éditeurs de logiciels pour la mise en œuvre réussie de cette réforme. Lendys, en tant que cabinet de conseil, a joué un rôle crucial en accompagnant ses clients dans la livraison des premiers reportings trimestriels selon la nouvelle taxonomie 2.8.0, partageant ainsi son expertise pour assurer la qualité des reportings à venir.

Nos experts ont été impliqués à chaque étape de cette aventure, de la conception initiale jusqu’à la production des reportings trimestriels, et continuent à soutenir nos clients dans la transition vers les reportings annuels et la production des divers rapports destinés aux régulateurs, aux institutions financières et au public.

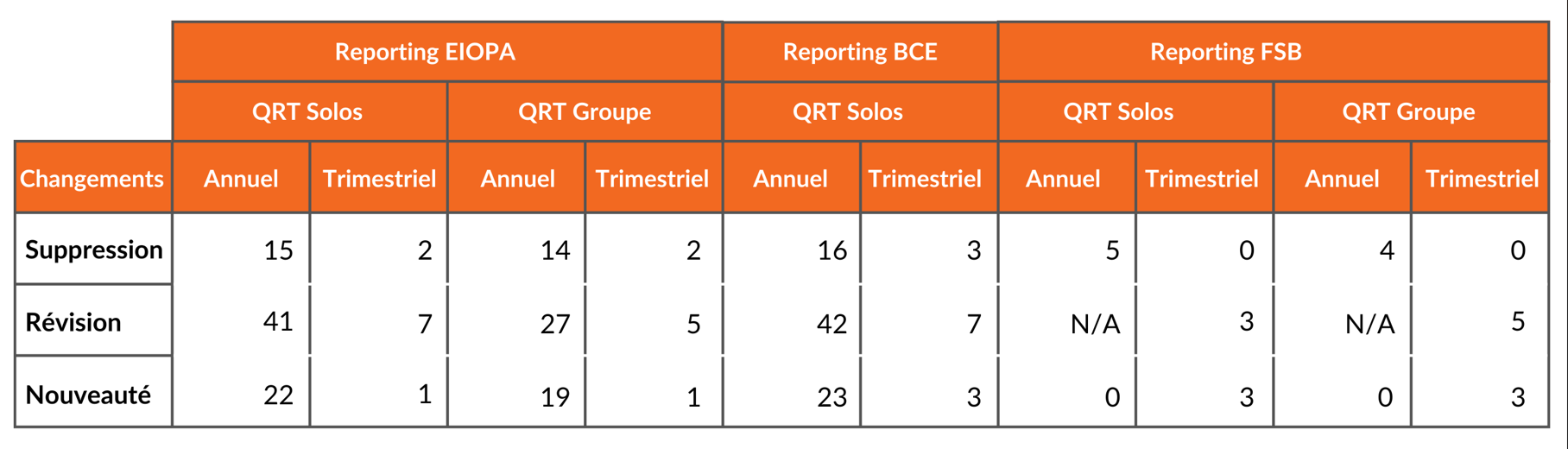

Les principaux changements sur la production des reportings en 2024

Les changements majeurs de la Taxonomie 2.8.0

Source : Milliman

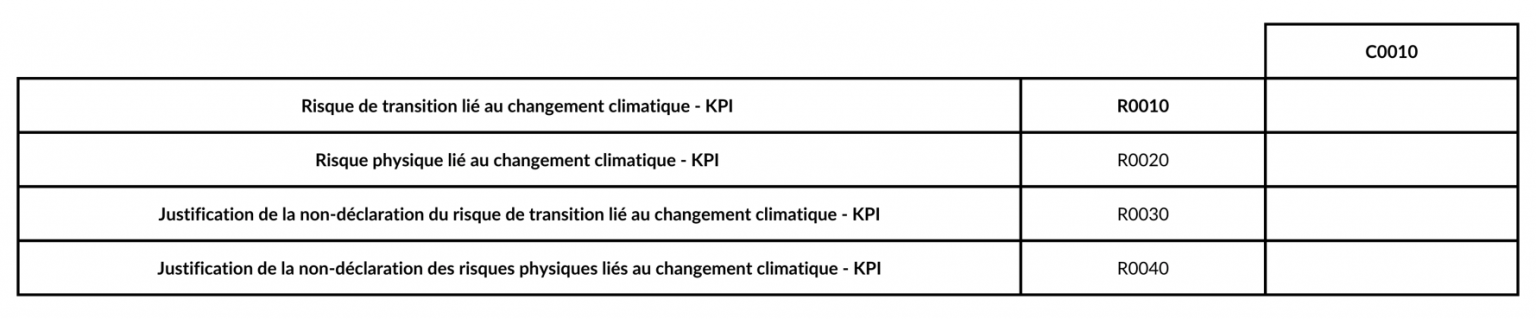

Reporting lié au changement climatique (RSE) - QRT S.06.04

Ces dernières années, un enjeu crucial a émergé dans le domaine des activités financières : la prise en compte de l’impact sur la responsabilité environnementale et sociale (RSE). Cette préoccupation est devenue centrale dans le monde de la finance, avec de plus en plus d’entreprises s’engageant dans des investissements « verts » et adoptant des pratiques éco-responsables.

L’introduction par l’EIOPA d’un état de reporting sur le changement climatique (QRT S.06.04) souligne l’importance croissante de cette dimension climatique dans les entreprises. Ce reporting sur les risques liés au changement climatique, associé aux investissements, peut être résumé en deux catégories principales de risques :

1/ Le risque de transition : il représente le ratio des investissements exposés au risque de transition par rapport au total des investissements.

2/ Le risque physique : il correspond au ratio des investissements exposés au risque physique par rapport au total des biens immobiliers.

Ces risques liés au changement climatique ont un impact sur les passifs des compagnies d’assurance, en particulier dans le domaine de l’activité non-vie. Au niveau de l’actif, ce changement peut se traduire par une exposition au risque de transition, influençant la valorisation des actifs financiers. Les compagnies d’assurance détenant des actifs matériels, tels que des immeubles, peuvent également être affectées par le risque physique.

Le QRT se présente ainsi :

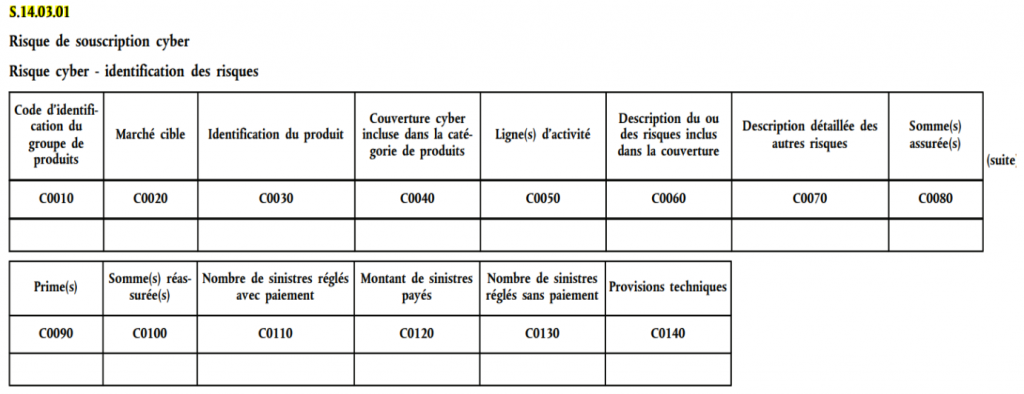

Reporting lié à la cybersécurité - QRT S.14.03

Dans le contexte de la cybercriminalité mondialisée, les régulateurs sont constamment en alerte, exigeant des compagnies d’assurance une gestion renforcée des risques liés à la cybernétique.

La mise en œuvre de la nouvelle taxonomie 2.8.0 a offert au régulateur une opportunité précieuse de présenter au secteur de l’assurance un nouvel état de reporting spécifiquement conçu pour évaluer les risques liés à la cybercriminalité.

Ce rapport, intitulé « Risque de souscription cybernétique », fait partie des nouvelles exigences imposées par l’EIOPA aux compagnies d’assurance. Il vise à examiner la couverture des risques cybernétiques, en mettant particulièrement l’accent sur les activités d’assurance non-vie et de réassurance. Les informations requises comprennent des détails sur le marché cible (B2B ou individuel), la nature des pertes couvertes, et s’il s’agit du principal aspect de la police d’assurance ou d’un complément. De plus, il spécifie les types de risques cybernétiques couverts.

Ce rapport se présente sous forme de tableaux où les différentes catégories de produits sont présentées en lignes, avec les informations nécessaires déclinées dans des colonnes correspondantes.

Conclusion

La transition vers la taxonomie 2.8.0 représente un tournant majeur pour le secteur des assurances, marqué par des mutations profondes et des défis croissants. Cette réforme exige une mobilisation sans précédent des compagnies d’assurances, des régulateurs et des prestataires de services pour garantir la qualité des informations financières et la protection des consommateurs. Les enjeux organisationnels et financiers sont considérables, mais cette transition offre également des opportunités pour renforcer la transparence et la résilience du secteur face aux défis du monde contemporain.

Point de vue de notre expert

Je suis convaincu que cette transition vers la taxonomie 2.8.0 est un gage de solidité du secteur des assurances. Je constate l’impact significatif de cette réforme sur nos clients et sur l’ensemble de l’industrie, malgré les difficultés de sa mise en place. En travaillant main dans la main avec nos partenaires, nous sommes déterminés à accompagner nos clients dans cette transition et à les aider à relever les défis qui se présentent. Cette réforme est une opportunité pour les compagnies d’assurances de moderniser leurs pratiques, d’améliorer leur gouvernance et de renforcer leur compétitivité sur le marché. En tant qu’acteur clé de cette transformation, je suis persuadé que nous sommes sur la bonne voie pour façonner un avenir plus robuste et plus résilient pour le secteur des assurances. .