ACTUALITÉ

| La gestion du risque opérationnel : une priorité pour le secteur financier

Difficile à appréhender et à quantifier, le risque opérationnel peut être à l’origine de pertes significatives. La gestion des risques opérationnels devient alors une discipline à part entière, disposant de ses propres outils de mesure et procédures de contrôle. Tirées de leurs expériences auprès des grandes directions financières de la place, nos consultants vous présentent les dispositions à prendre dans la gestion des risques opérationnels

Qu'est ce que le risque opérationnel ?

CADRE REGLEMENTAIRE

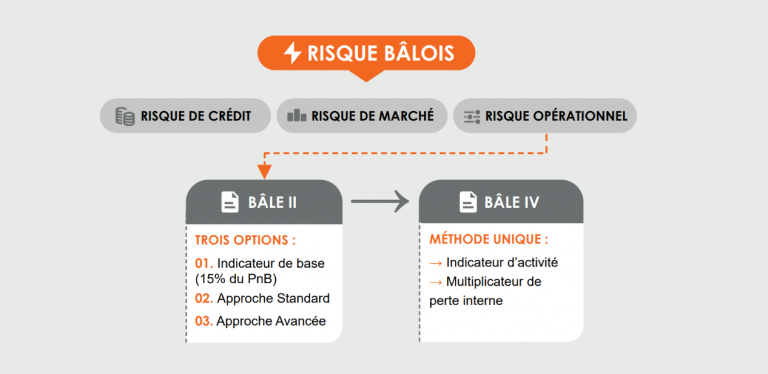

→ UNIVERS BANCAIRE : Bâle 2 à Bâle 4 prennent en compte le risque opérationnel dans le calcul des ratios de solvabilité.

→ AUTRES DOMAINES : SOX ( Loi Sorbonne Oxley ) pour toute entreprise côtée sur le marché américain, la maîtrise du risque opérationnel fait partie du processus de certification des comptes. Par extension, toutes grandes entrerpises y sont soumises

Focus sur les établissements de crédit

De part la nature de leur activité, les établissements de crédit sont particulièrement exposés aux risques opérationnels :

► D’une part, en raison de la gestion de monnaie au nom de clients exigeant une probité interne de tous les instants ;

► D’autre part, le fait de gérer de grosses sommes peut rendre les banques particulièrement vulnérables aux malveillances externes.

Bien que la sécurité et la mise en place de process robustes soit une tradition ancienne dans beaucoup de banques, des cas récents de pertes importantes liées à une mauvaise maîtrise du risque opérationnel à obliger les régulateurs à se pencher sur la question.

Méthode unique

Jusqu’à présent, les acteurs financiers disposaient de 3 approches de calcul pour évaluer leurs risques opérationnels :

► Une approche basique (BIA), reposant sur un calcul forfaitaire dans lequel on applique un taux sur le Produit Net Bancaire (PNB) moyen des 3 dernières années de l’établissement bancaire ;

► Une approche Standard (TSA) également forfaitaire, mais dont les taux varient selon les différentes lignes de métiers bancaires ;

► Une approche avancée (AMA) qui permet aux banques (après approbation) de développer leur propre modèle empirique pour calculer le risque et les fonds propres à immobiliser au regard.

La méthode avancée pose un problème de comparabilité entre établissements bancaires puisqu’elle offre la possibilité d’utiliser des modèles mathématiques différents (Loss Distribution Approach, approche bayésienne, etc…). L’objectif principal du comité de Bâle est alors de définir une méthode « unique » qui permette de comparer le montant en fonds propres entre établissements bancaires en fonction de leur structure financière.

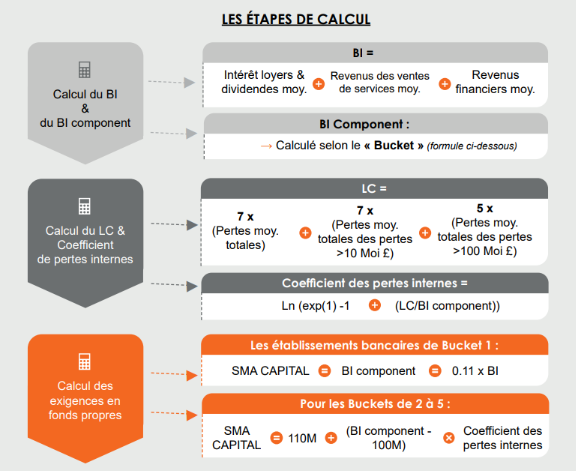

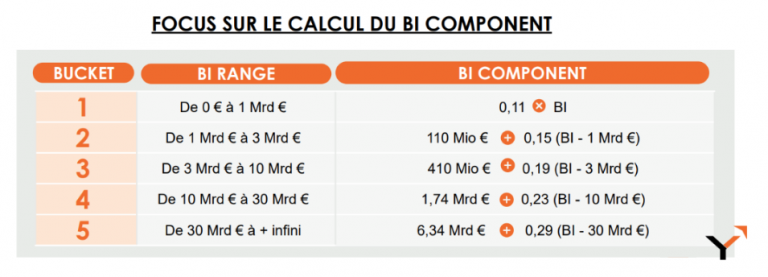

La nouvelle approche se fonde sur les indicateurs suivants :

► Business Indicator BI : l’exposition aux pertes liées au risque opérationnel est proportionnelle au volume d’activité de la banque ;

► Loss component LC : composé de l’historique des pertes opérationnelles de la banque sur un horizon de 10 ans sous la condition de la qualité des données, sinon 5 ans.

► Mise à jour de la base de donnéesde perte ;

► Contrôle de la qualité de données à différentsniveaux afin d’assurer leurs qualités ;

► Savoir que le montant des FP est très sensible aux pertes extrêmes ;

► Méthode avantageuse pour les établissements de petites tailles (B1).

LIMITES DE LA METHODE

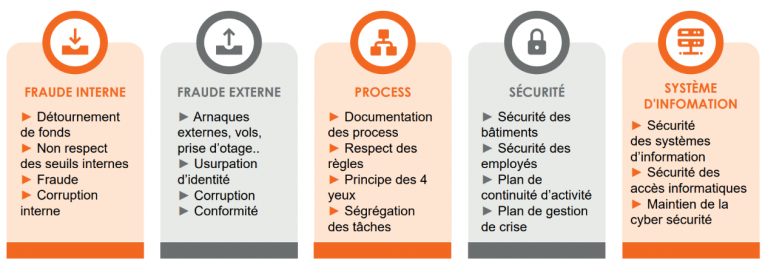

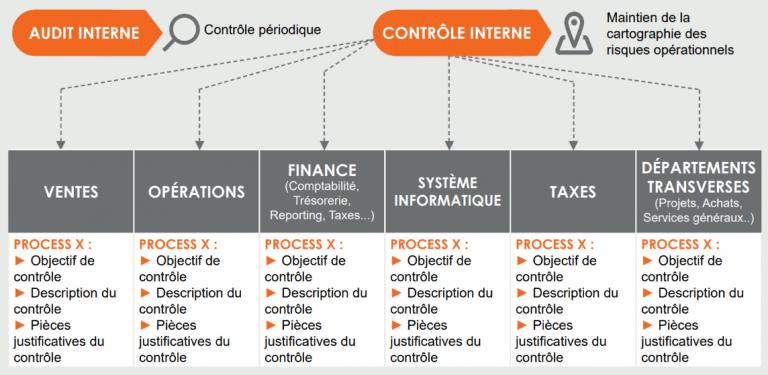

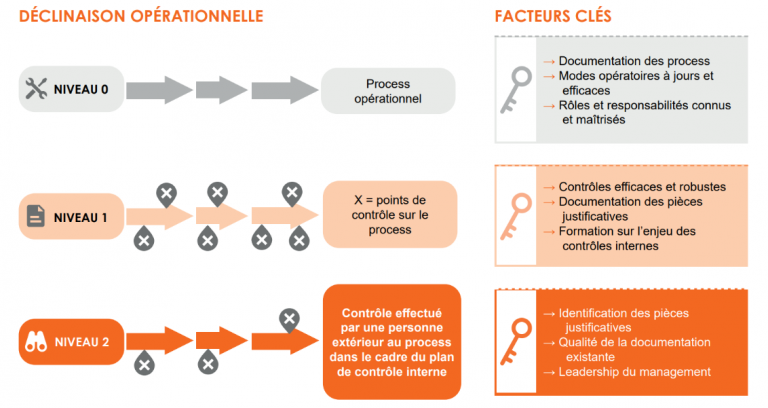

La maîtrise du risque opérationnel : l'organisation

La maîtrise du risque opérationnel : sur le terrain des process

L’efficacité et la robustesse d’un système de contrôle interne prennent leurs racines sur la qualité et la documentation des processus opérationnels internes. Cela va de la documentation

des objectifs et des étapes clés des processus, à la connaissance et la maîtrise des modes opératoires et des pièces justificatives de contrôle.

→ Plus les processus seront maîtrisés, plus les points de contrôles seront stables et robustes, plus la gestion et la remontée du contrôle interne sera efficace.

Cela passe nécessairement par une adhésion du management au plan de contrôle interne et une diffusion de ces éléments au sein de la structure.

→ Plus une structure aura une culture du contrôle développée, moins les risques opérationnels auront une chance d’avoir un impact sur l’activité.

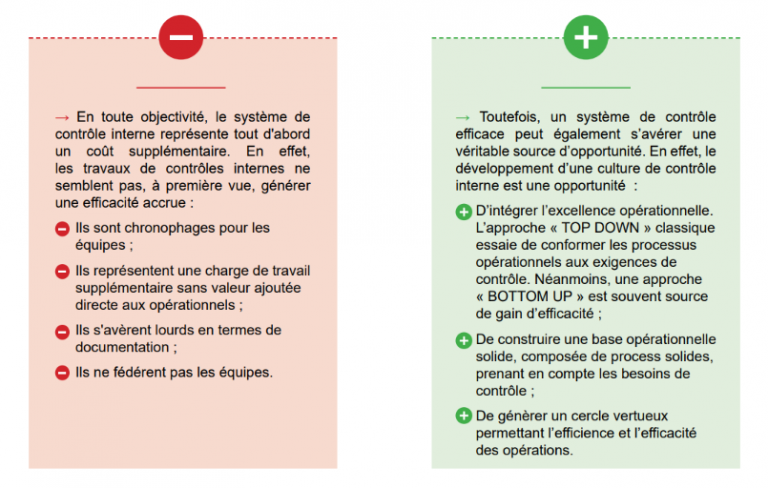

Le contrôle interne : coût et opportunité

Si les composantes d’un dispositif de contrôle interne peuvent s’avérer contraignantes comme toute norme, leur mise en place et application peuvent se révéler gagnantes pour l’entreprise. Il convient alors de bien cerner les multiples enjeux de cette exigence et veiller à diffuser au sein de l’entreprise une culture du contrôle, afin de transformer ce défi en une opportunité source de création de valeur.

Conclusion

La Direction Financière a un rôle fondamental dans la structure du contrôle interne. D’une part en tant qu’organisateur, il arrive souvent que le contrôle interne soit rattaché à la finance, mais aussi en tant que contributeur majeur, car les process finance sont particulièrement sensibles et nécessitent une surveillance accrue. Lendys, dans le cadre de ses référencements clients, intervient régulièrement sur des sujets touchant au contrôle interne. Avec une approche « BOTTOM UP », le pôle Risques a pu intervenir sur différents niveaux de contrôle interne : de la mise en place opérationnelle à la réflexion stratégique sur la mise en place d’un système de contrôle interne

RÉDACTION DE MODES OPÉRATOIRES

→ Interview avec les opérationnels

→ Rédaction des tâches

DOCUMENTATION DES PROCESS FINANCE

→ Ateliers pour comprendre les enjeux d’un process

→ Identification des acteurs

→ Identification des point d’amélioration

→ Rédaction des diagrammes de process

ASSURER LE CONTRÔLE INTERNE

→ Gestion des fiches de contrôles

→ Gestion des périodes de contrôle

→ Documentation des éléments à remonter

→ Suivi des plan de remédiation

RÉPONSES À DES RECOMMANDATIONS EXTERNES (audit/régulateurs)

→ Gestion des fiches de contrôles

→ Gestion des périodes de contrôle

→ Documentation des éléments à remonter

→ Suivi des plan de remédiation

MISE EN CONFORMITÉ DANS LE CADRE DE RACHAT D’ENTREPRISE

→ Gap analysis entre les exigences de la nouvelle structure et l’organisation existante

→ Identification des zones de risques

→ Définition d’un plan de remédiation à présenter au management

→ Coordination des plans d’action et implémentation des nouvelles exigences

→ Mise en conformité des processus

MISE EN PLACE D’UN SYSTÈME DE CONTRÔLE INTERNE

→ Définition de la cartographie des risques

→ Définition des contrôles à effectuer

→ Mise en place de l’organisation de contrôle interne en termes de rôles et responsabilité

→ Formation des contrôleurs internes

→ Gestion du changement en impliquant le mangement sur les exigences de contrôle interne

→ Diffusion d’une « culture risque » au sein de la structure

→ Définition de matrice interne sur les droits utilisateurs