")

ACTUALITÉ

| Partie 2 – L’impact de l’IA sur le métier de la Consolidation & du Reporting réglementaire

L’Intelligence artificielle (IA) suscite ces dernières années d’énormes intérêts sur l’ensemble des chaînes de valeur de presque tous les métiers. Le secteur financier est aussi transformé en profondeur par cette innovation.

Les métiers de la finance, tels que la comptabilité, le contrôle de gestion, la consolidation des comptes ou encore le reporting réglementaire, sont aussi impactés par cette innovation.

L’objectif de cet article est de passer en revue les enjeux et les impacts que l’intelligence artificielle (IA), peut avoir sur le métier de la consolidation et du reporting réglementaire.

Le service de consolidation est au cœur de l’organisation et du fonctionnement stratégique des grandes entreprises.

La fonction de consolidation est le processus par lequel un groupe agrège et retraite l’ensemble des comptes comptables (états financiers) de ses filiales, dont il a préalablement défini le périmètre de consolidation. Ce périmètre est défini selon des critères normatifs imposés par le régulateur et dans une certaine mesure des critères que le groupe a lui-même définie selon sa stratégie de communication financière.

Le domaine d’application de la consolidation est très réglementé. Le régulateur, qu’il soit national (local Gaap) ou qu’il soit international (normes IFRS), a balisé par des normes très structurées l’établissement des comptes consolidés. Cette complexité réglementaire rend l’intégration de l’IA particulièrement pertinente.

Le métier de la consolidation étant au cœur de la stratégie de communication financière de l’entreprise, il requiert beaucoup d’attention des dirigeants, du régulateur et des investisseurs. Le rendre plus efficace et efficient anime en permanence les débats sur l’amélioration des process et processus de consolidation. Dans ce cadre, l’IA offre des perspectives d’amélioration significatives.

L’actualité sur le changement d’outil de consolidation à la suite de l’annonce de SAP d’arrêter le suivi et l’entretien de son module SAP BFC dès la fin de l’année 2030, offre une opportunité aux directions financières de faire des choix stratégiques sur des d’outils qui intègrent l’IA dans la gestion et le reporting des données consolidées.

Dans cet article, nous mettrons l’accent sur l’importance du métier de la consolidation, en quoi la consolidation participe-t-elle aux prises de décisions des entreprises. Aussi, au-delà des entreprises, comment le régulateur (local ou international) s’appuie-t-il sur les comptes consolidés pour renforcer ses contrôles afin de limiter les risques. Pour clore cet article, il sera mis en évidence ce que pourrait apporter l’IA dans l’optimisation de la fonction de consolidation et du reporting réglementaire.

Comment le régulateur s’appuie sur les comptes consolidés

pour renforcer ses contrôles afin de minimiser les risques ?

Lorsque nous parlons de régulateurs, nous faisons référence ici à toutes les institutions ou autorités de contrôles comptable, règlementaire et prudentiel Françaises, Européennes et Internationales (l’ANC, l’ACPR, l’AMF, la BCE, l’IASB etc.).

Ainsi, toutes les entreprises qui ont l’obligation de produire des comptes consolidés ont des délais bien précis et détaillés sur l’ensemble des documents ou rapports comptables, réglementaires et prudentiels qu’elles doivent soumettre à leur autorité de tutelle.

Ces reportings consolidés, que ce soient les états financiers consolidés, que ce soient les états réglementaires ou prudentiels consolidés, font office de documents de base pour le régulateur pour mener ses travaux de contrôles.

A travers ces reportings, le régulateur tel que :

- L’ACPR : L’Autorité de contrôle prudentiel et de régulation, adossée à la Banque de France, contrôle la mise en application de la réglementation prudentielle du secteur financier. Ainsi, elle veille à la stabilité du secteur financier, elle s’assure de la continuité des activités bancaires et assurantielles, elle supervise la lutte contre le blanchiment des capitaux, etc.

Ainsi, toutes les entreprises et leur intermédiaire qui opèrent dans le secteur bancaire et l’assurance ont des obligations de livrer à l’ACPR des reportings consolidés. Ces derniers permettront à l’ACPR de mener des missions de contrôle sur pièce. Par ailleurs, si nécessaire, elle peut effectuer des contrôles sur place sur des thèmes spécifiques.

- L’ANC : l’Autorité des normes comptables a pour mission l’établissement des règlements et prescriptions comptables, générales et sectorielles, auxquelles sont soumises toutes les entreprises pour établir des documents comptables conformes à ces normes. Par ailleurs, elle prend position dans le cadre de la mise en place des normes internationales, en l’occurrence l’IFRS.

Le régulateur attend des documents financiers validés par les instances habilitées dans chaque entreprise. Puisque nous parlons ici des comptes consolidés, le régulateur s’assure que ces derniers reflètent l’application stricte des normes et règlements qui ont été mis en place.

Les comptes consolidés permettent au régulateur d’évaluer le respect et l’application des normes comptables, réglementaires ou prudentielles. Aussi, de s’assurer de la bonne gestion de toutes ces entreprises soumises à ces différents reportings.

Les comptes consolidés permettent également au régulateur de prendre conscience de la complexité de toutes ces normes et réglementations ainsi, entamer des réformes de simplification avec une meilleure lisibilité de tous ces reportings.

C’est en cela que Lendys s’attelle au quotidien pour mettre à disposition ses experts pour accompagner ses clients dans l’établissement de leurs comptes consolidés dans le strict respect de l’évolution des normes comptables et prudentielles.

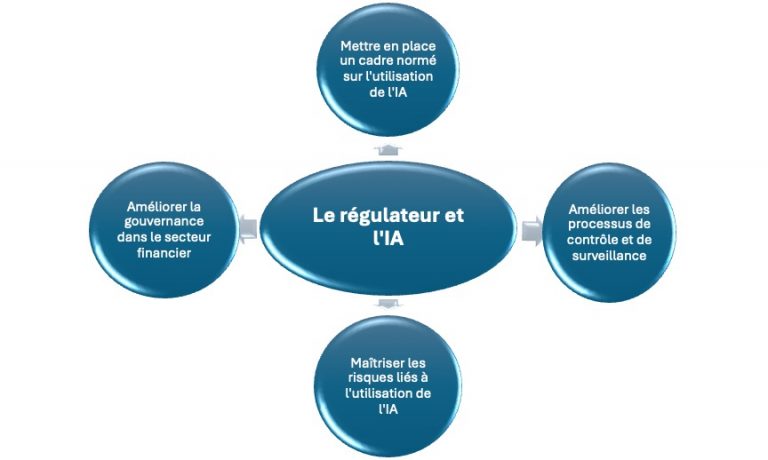

Compte tenu de l’immensité et de la complexité des différents reportings, le régulateur est perpétuellement en recherche d’optimisation de ses processus de contrôle. Ainsi, avec l’avènement de l’intelligence artificielle, le régulateur en fait son allié pour renforcer et optimiser ses contrôles, mais aussi fixer un cadre pour réguler et encadrer l’utilisation de cet outil qu’est l’IA.

L’IA un outil au service du régulateur pour optimiser sa supervision et sa veille réglementaire

Les autorités de contrôle et de veille réglementaires sont en permanence à la recherche d’innovation afin d’améliorer leurs processus de contrôle.

A l’heure de l’IA générative, toutes les autorités et institutions de contrôle font de l’IA un sujet majeur à déployer au sein de leurs services pour, non seulement, optimiser leur processus de contrôle, mais également mettre en place un cadre normé et réglementé de l’utilisation de l’IA dans le secteur et les services financiers.

Les autorités de contrôle et de veille réglementaires sont en permanence à la recherche d’innovation afin d’améliorer leurs processus de contrôle.

A l’heure de l’IA générative, toutes les autorités et institutions de contrôle font de l’IA un sujet majeur à déployer au sein de leurs services pour, non seulement, optimiser leur processus de contrôle, mais également mettre en place un cadre normé et réglementé de l’utilisation de l’IA dans le secteur et les services financiers.

L’ACPR par exemple, depuis 2018 a commencé à explorer les pistes sur les opportunités et risques sur l’usage de l’IA dans le secteur financier (Banque, Assurance, etc.). Dans l’actu N°4 – Février 2025, la directrice générale du Système d’information de l’ACPR est revenue sur les enjeux du déploiement de l’IA dans le secteur financier. Elle réitère l’importance de toutes les opportunités offertes par l’IA dans l’amélioration de la gouvernance dans le secteur financier, mais aussi, elle mentionne les défis attendus dans la gestion des risques liée à l’utilisation de l’IA. Cela veut dire, qu’il faudra mettre en place un cadre structuré et normatif sur l’utilisation de l’IA, ce à quoi s’attelle la réglementation européenne sur l’IA (AI Act).

Au niveau de l’ACPR, l’IA sera au cœur de ses missions de contrôles selon sa directrice générale du SI. L’IA permettra à l’ACPR d’optimiser ses processus de contrôle et de supervision du cadre réglementaire et prudentiel, notamment dans le secteur bancaire et celui de l’assurance.

De son côté, l’Autorité de régulation des marchés financiers (AMF) encourage les acteurs des marchés financiers à prendre part activement aux différentes initiatives de la Commission européenne relatives à l’IA. Ces initiatives portent sur l’évaluation de l’évolution des marchés financiers, ainsi que les risques liés à l’utilisation de l’IA. Ainsi, pour permettre de mieux préparer la mise en place du cadre réglementaire et normatif de l’IA (AI Act).

Quant à l’Autorité des Normes Comptables (ANC) qui est l’instance en charge de la normalisation comptable en France pour les entreprises relevant de la comptabilité privée, elle doit veiller à ce que l’utilisation de l’IA ne déroge pas à la stricte application des principes et normes comptables définis.

En résumé, les autorités de contrôle dans leur ensemble font de l’IA une priorité, non seulement pour améliorer leur processus de contrôle, mais également pour mettre en place des garde-fous sur l’utilisation abusive et non normée de l’IA.

La complexité et la pléthore de reportings, notamment consolidés, exigent la mise en place de processus améliorés et efficaces pour optimiser la qualité des contrôles, mais aussi réduire le temps des opérations de contrôle. D’où l’importance et la nécessité d’adopter l’IA comme outil d’aide à atteindre des objectifs rapides et efficients.

Du côté des entreprises soumises à l’obligation de produire et transmettre des reportings consolidés auprès du régulateur, elles auront également la nécessité, si ce n’est pas le cas, d’intégrer l’IA dans leur quotidien afin d’optimiser la production de leur reporting consolidé.

Ainsi, en quoi l’IA permettra-t-elle à la fonction consolidation au sein d’une entreprise d’optimiser ses process et d’améliorer la qualité et le gain de temps sur la production des reportings consolidés ?