ACTUALITÉ

| Objectifs & impacts du CRR3 sur le risque de crédit bancaire

Bâle 4 constitue la dernière phase des réformes initiées par le Comité de Bâle sur le contrôle bancaire, avec pour objectif principal de réduire les risques systémiques et d’assurer une stabilité financière accrue en imposant des normes plus strictes en matière de gestion des risques et de capital.

La réglementation Capital Requirements Regulation 3 (CRR3) représente une évolution majeure dans le domaine de la régulation bancaire. CRR3, introduit par l’EBA en Europe, vise à renforcer les exigences de fonds propres des banques, à améliorer la résilience du système financier et à harmoniser les pratiques de surveillance.

Elle vise à fortifier la robustesse du secteur bancaire face aux crises financières potentielles.

Quelques mots sur l'historique de la règlementation

L’évolution de la réglementation CRR3 peut être retracée à travers plusieurs étapes et réformes clés dans le cadre de la réglementation bancaire européenne :

Origines : CRR et CRD IV

Les premières étapes vers CRR3 commencent avec la mise en place du Capital Requirements Regulation (CRR) et de la Capital Requirements Directive IV (CRD IV) en 2013. Ces réglementations, adoptées en réponse à la crise financière de 2008, ont introduit des normes de capital plus strictes et des exigences de liquidité pour les banques de l’UE.

Révision CRR2 et CRD V

En 2019, des modifications significatives ont été apportées à travers le CRR2 et le CRD V. Ces réformes visaient à compléter et affiner les exigences existantes en matière de capital et de liquidité, en intégrant de nouvelles règles sur les ratios de levier, les exigences de fonds propres pour les expositions aux risques de marché et les risques de crédit, et en introduisant des dispositifs pour réduire le risque systémique.

Introduction de CRR3

La proposition pour CRR3 a été présentée par la Commission européenne en 2021, visant à aligner davantage les exigences réglementaires européennes sur les normes internationales définies par Bâle III et Bâle IV.

CRR3 inclut des révisions pour améliorer la résilience des banques, notamment par des mesures plus strictes sur les fonds propres, la gestion des risques et les tests de résistance. Ainsi, que de permettre une meilleure comparabilité du risque entre les banques européennes.

CRR3 prévoit une mise en œuvre progressive de certaines exigences pour permettre aux banques de s’adapter aux nouvelles règles sans perturber le marché financier.

Importance des normes réglementaires dans le secteur bancaire

La norme règlementaire CRR3 joue un rôle crucial dans le secteur bancaire pour plusieurs raisons essentielles :

C’est la norme qui assure la stabilité financière (augmentation des exigences de fonds propres, soit la capacité d’une banque à absorber des pertes significatives ou des faillites), la gestion du risque (approche plus prudente du risque), la transparence (renforcer la confiance dans le système bancaire en permettant notamment une meilleure comparabilité des niveaux de risques entre les banques) et la prévention des crises systémiques (renforcement des remparts en capital et liquidité).

La standardisation des exigences règlementaires à l’échelle internationale favorise une concurrence plus équitable entre les banques des différents pays. Cela empêche les établissements financiers de chercher à tirer un avantage de réglementations plus laxistes dans certaines juridictions.

Enfin, la protection des clients est accrue par la résilience des banques. Ces régulations protègent indirectement les consommateurs en garantissant la sécurité de leurs dépôts et la continuité des services financiers.

Contexte du CRR3 et son volet sur le risque de crédit

Un pan important de la réglementation CRR3 porte sur le risque de crédit. En effet, elle vise à mesurer les expositions nettes au risque de défaut de l’emprunteur d’une manière plus fine, en approche Standard (SA) qui repose sur des paramètres de risque fixes et en modèles internes (IRB).

Afin d’estimer le risque de crédit, les banques ont recours à leurs propres méthodes d’évaluation (approche avancée ou approche fondation) qui doivent cela dit respecter un certain cadre règlementaire bâlois.

Un élément majeur de la nouvelle règlementation porte justement sur le fait que les approches avancées ne seront plus autorisées pour l’évaluation du risque de crédit des grandes entreprises et des institutions financières. De plus, des nouveaux seuils ont été introduits sur les montants de RWA.

L’approche avancée IRB-A ne sera plus autorisée à évaluer le risque de crédit des entreprises et institutions financières comptabilisant un chiffre d’affaires supérieur à 500 millions d’euros.

En revanche, l’approche IRB-F, qui repose de manière générale sur une LGD (Loss Given Default) et CCF (Credit Conversion Factor) fixes, sera toujours autorisée. Enfin, la réglementation CRR3 propose aussi une refonte importante des exigences en termes de solvabilité bancaire.

Sur ce dernier point, on peut retenir 2 mesures importantes :

- Introduction d’un coussin de levier qui concerne les banques systémiques.

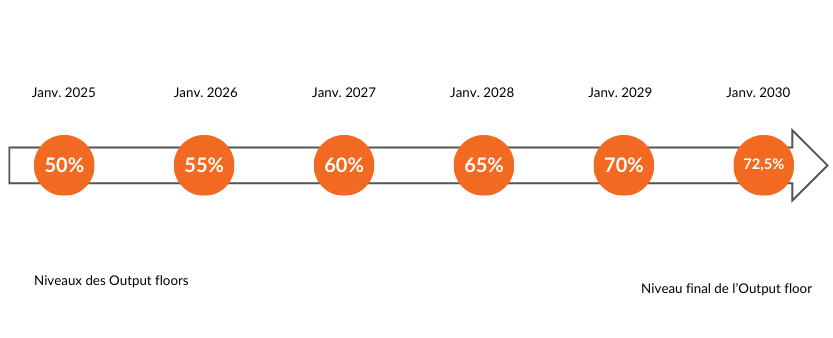

- Introduction d’« output floor » sur le capital règlementaire, qui correspond à un seuil plancher de limite qui permet de réduire les gains obtenus sur les approches internes notamment. Ce seuil est fixé à 72.5%* des RWA totaux estimés en approche standard de manière consolidée au niveau groupe.

*Ce niveau devrait être échelonné dans le temps, pour atteindre progressivement le floor de 72.5% en 2030.

Dispositions transitoires pour la mise en place progressive du plancher de production globale :

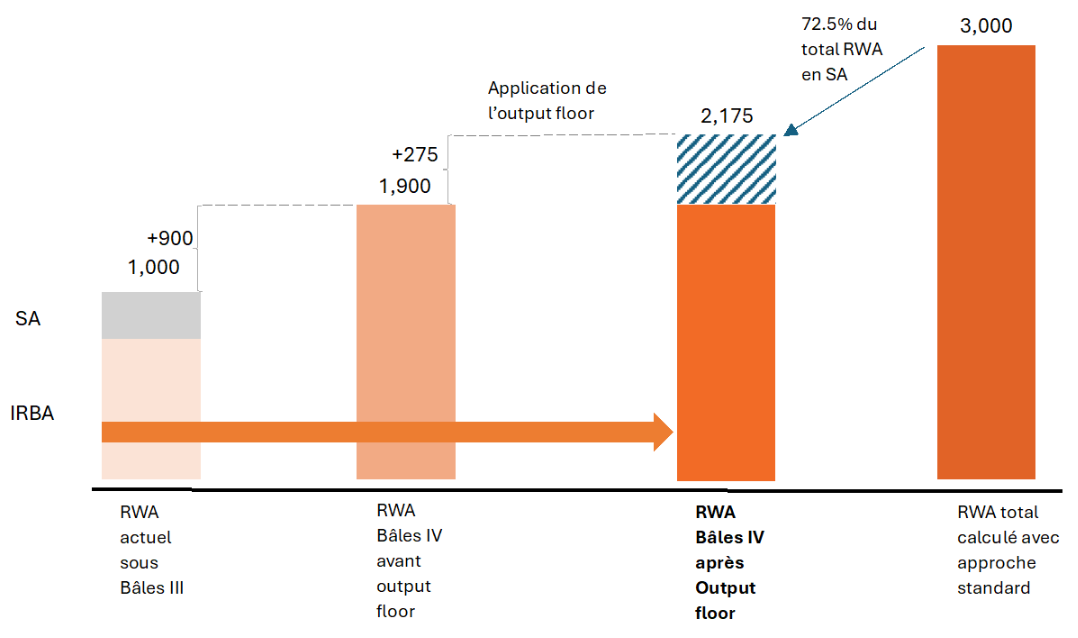

Afin de permettre une meilleure comparaison entre l’approche standardisée et l’approche du modèle interne et d’accroître la crédibilité des calculs de pondération des risques, les banques utilisant l’approche du modèle interne sont désormais confrontées à une limite sur le calcul du capital par rapport à l’approche standardisée dans le cadre du plancher de capital révisé.

La formule de calcul du RWA sera donc la suivante :

RWA total en 2030 = max ( RWA avant plancher; 72,5% *RWA approche standard)

En résumé, CRR3 met l’accent sur plusieurs axes, parmi lesquels on peut citer :

Les segments impactés par la règlementation CRR3 sur son volet ayant attrait au risque de crédit

Les segments qui sont impactés seront principalement les suivants :

- Institutionnels (bancaires et toutes autres institutions financières)

- Corporates (toutes corporates comptabilisant un chiffre d’affaires annuel supérieur à 500M€, autres corporates)

- Souverains

- Les gouvernements régionaux, autorités locales et entités du secteur public

- Immobilier résidentiel

- Immobilier commercial

- Les financements spécialisés

- Le Retail

- L’Equity

Conclusion

Après Bâle III (que l’on peut qualifier de réforme post-crise), qui visait à renforcer la stabilité du système financier, le BCBS a proposé Bâle IV pour :

- Lutter contre la perte de confiance dans les modèles internes ;

- Réduire la variabilité du calcul des RWA entre les banques utilisant des modèles internes ;

- Équilibrer la sensibilité au risque, la simplicité et la comparabilité sans augmentation significative des exigences de fonds propres pour les banques.

Cette évolution avec notamment CRR3 représente un effort continu pour renforcer la résilience et la stabilité du secteur bancaire européen, tout en s’alignant sur les normes internationales, mais aussi en tenant compte des nouveaux défis tels que les risques ESG.

Le point de vue de l'expert

Cette réforme offre une opportunité unique aux banques de moderniser leurs pratiques, d’améliorer leur gouvernance et de renforcer leur compétitivité sur le marché. Je suis convaincu que cette transition vers CRR3 est un gage de solidité pour le secteur bancaire. En tant que consultant senior chez Lendys, j’ai observé l’impact significatif de cette réforme sur nos clients et sur l’ensemble de l’industrie. Malgré les défis de mise en œuvre, nous travaillons main dans la main avec nos partenaires pour accompagner nos clients dans cette transition et les aider à relever les défis qui se présentent pour le secteur bancaire.