Partie 1 – L’impact de l’IA sur le métier de la Consolidation & du Reporting réglementaire

Consultant Manager en Consolidation et Reporting Réglementaire

- 17 décembre 2025

L’Intelligence artificielle (IA) est devenue ces dernières années le thème qui suscite d’énormes intérêts sur l’ensemble des chaînes de valeur de presque tous les métiers. Ainsi, les métiers de la finance, dont la comptabilité, le contrôle de gestion, la consolidation des comptes, … ne seront pas à la marge de cette belle innovation.

L’objectif de cet article est de passer en revue les enjeux et les impacts que cette technologie qu’est l’IA peut avoir sur le métier de la consolidation et du reporting réglementaire. Le service de consolidation est au cœur de l’organisation et du fonctionnement stratégique des grandes entreprises.

La fonction de consolidation est le processus par lequel un groupe agrège et retraite l’ensemble des comptes comptables (états financiers) de ses filiales, dont il a préalablement défini le périmètre de consolidation. Ce périmètre est défini selon des critères normatifs imposés par le régulateur en premier lieu, ensuite dans une certaine mesure que le groupe a lui-même définie selon sa stratégie de communication financière, en second lieu.

Le domaine d’application de la consolidation est très réglementé, le régulateur, qu’il soit national (local Gaap) ou dans le cadre international (normes IFRS), a balisé par des normes très structurées l’établissement des comptes consolidés.

Le métier de la consolidation étant au cœur de la stratégie de communication financière de l’entreprise, il requiert beaucoup d’attention des dirigeants, du régulateur et des investisseurs. Le rendre plus efficace et efficient anime en permanence les débats sur l’amélioration des process et processus de consolidation.

L’actualité sur le changement d’outil de consolidation à la suite de l’annonce de SAP d’arrêter le suivi et l’entretien de SAP BFC dès la fin de l’année 2030 offre une opportunité aux directions financières de faire des choix stratégiques d’outils hautement évolués. D’où l’enjeu de l’IA dans la mise en place ou le choix futur d’outil de consolidation.

A travers cet article nous aborderons l’importance du métier de la consolidation, en quoi la consolidation participe-t-elle aux prises de décisions des entreprises. Aussi, au-delà des entreprises, comment le régulateur (local ou international), s’appuie-t-il sur les comptes consolidés pour renforcer ses contrôles afin de limiter les risques. Pour clore cet article, nous tenterons de voir plus clair sur ce que pourrait apporter l’IA dans l’optimisation de la fonction de consolidation et du reporting réglementaire.

La consolidation au cœur de la gestion et des prises de décisions dans l’entreprise

Pour comprendre l’impact de l’IA, il est essentiel d’examiner d’une part le processus de consolidation et d’autre part son rôle stratégique au sein de l’entreprise.

Dans le contexte de grands groupes, il est très difficile d’avoir une visibilité ou d’avoir une lecture simplifiée du patrimoine de l’entreprise. C’est ainsi qu’intervient la fonction de consolidation : permettre l’établissement des états financiers du groupe, et cela quel que soit le nombre d’entités le composant. Le processus de consolidation est très complexe, il demande des ressources humaines très qualifiées, une organisation très structurée et des outils de qualité.

Pour mieux comprendre son importance dans le système d’organisation et de communication financière de l’entreprise, il est primordial de savoir en quoi consiste la consolidation des comptes ? Comment facilite-t-elle la lecture économique et financière de l’entreprise et comment contribue-t-elle à la prise de décisions stratégiques à la fois pour l’entreprise, mais aussi des acteurs extérieurs (régulateurs, auditeurs, investisseurs, etc.) ?

En quoi consiste la consolidation des comptes d’un groupe ?

Pour certaines entreprises détenant plusieurs autres sociétés, l’établissement des comptes consolidés est plus que nécessaire, il est le plus souvent obligatoire. C’est le cas des sociétés cotées sur les marchés financiers (obligation d’établir des comptes consolidés selon les normes IFRS) ou qui dépassent certains seuils (selon les normes françaises).

Ainsi, la consolidation des comptes se définit comme étant l’agrégation des comptes de plusieurs sociétés appartenant au même groupe, en suivant un processus bien défini, de l’établissement du périmètre de consolidation (qui est tributaire du poids politique de la société mère sur les filiales), en passant par les étapes dites de retraitements jusqu’aux opérations de consolidation proprement dites, pour aboutir ainsi à l’unicité des comptes du groupe. Cette consolidation a pour finalité l’obtention des états financiers du groupe (Bilan, compte de résultat, tableau de variation des capitaux propres et tableau de flux de trésorerie).

Ces documents de synthèse issus de la consolidation sont des outils précieux sur :

- La compréhension de la situation économique et financière de l’entreprise.

- Les perspectives de développement de l’entreprise.

- Les prises de décisions stratégiques de l’entreprise.

- La communication financière interne et externe de l’entreprise.

- L’établissement des reportings exigés par le régulateur.

Quelle grille de lecture économique et financière, mais aussi quel impact sur la prise de décisions peuvent offrir les comptes consolidés ?

L’établissement des comptes consolidés revêt toute son importance dans un contexte aussi complexe que la multiplicité des entités au sein d’un même groupe avec parfois des activités très différentes et d’implantation géographique assez variée.

Le processus de consolidation, dans sa phase de collecte d’informations auprès des filiales, permet d’avoir une visibilité sur les comptes individuels de chacune des entités composant le périmètre de consolidation.

Aussi, permettra à la direction financière au niveau du groupe d’évaluer la fiabilité des comptes remontés par les filiales et ainsi de prendre des actions correctives pour améliorer le processus au niveau local.

Ensuite, tout au long du processus de consolidation, les équipes chargées de contrôle du premier niveau et celles jusqu’à la phase finale de la consolidation, décortiquent toutes les opérations importantes au sein de chaque entité. D’où une première lecture structurante des finances du groupe dans l’établissement des comptes consolidés.

Enfin, une fois les comptes consolidés établis, il y a tout un processus de validation interne et externe pour s’assurer que cela reflète bien l’activité économique du groupe. Des documents de synthèse (états financiers) et des rapports détaillés sont établis pour expliquer de manière claire et surtout justifiée toutes les composantes des opérations financières du groupe.

Ainsi, de nombreux acteurs internes (Direction générale par exemple) et externes (Les investisseurs, le régulateur, les services de l’administration, etc.) ont accès aux différents documents et rapports issus des comptes consolidés. Ceci leur permettra d’avoir des informations précises sur la situation financière du groupe et de pouvoir se projeter sur les perspectives économiques et financières.

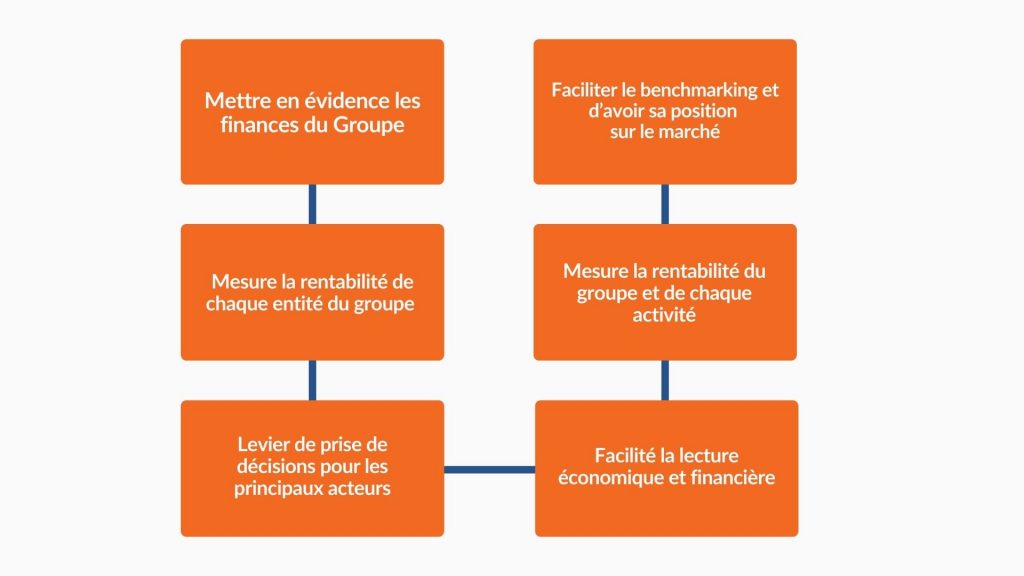

En résumé, les comptes consolidés mettent en évidence les finances du groupe, facilitent la lecture économique et financière, ils permettent de mesurer la rentabilité du groupe, aussi celle de chaque entreprise et de chaque activité. Ainsi, les principaux acteurs ont des leviers de prise de décisions stratégiques et, surtout par le processus de benchmarking, pouvoir de situer la position du groupe sur l’échiquier des marchés financiers, particulièrement pour les grands groupes.

Actualités

Partie 1 – L’impact de l’IA sur le métier de la Consolidation & du Reporting réglementaire

Partie 2 – L’impact de l’IA sur le métier de la Consolidation & du Reporting réglementaire