ACTUALITÉ

| Loi Lemoine : changements en vue sur le marché de l’assurance emprunteur

Entrée en vigueur au 1er juin 2022, la Loi Lemoine ouvre droit à la résiliation sans frais, à tout moment, de l’assurance emprunteur. Si cette évolution majeure permet aux emprunteurs de récupérer du pouvoir d’achat, elle est aussi synonyme de changements importants pour les assureurs.

Lendys revient sur les avancées de cette réforme historique et ses potentiels impacts sur l’équilibre du marché de l’assurance emprunteur.

Un cadre législatif en mutation permanente depuis 20 ans

L’histoire de l’assurance emprunteur a été marquée par de multiples évolutions capitales ces vingt dernières années :

2001

2010

2014

2018

2022

La Loi Murcef révolutionne le monde du crédit en autorisant un emprunteur à choisir librement l’organisme où souscrire son assurance de prêt.

La Loi Lagarde rend possible la délégation d’assurance.

La Loi Hamon donne droit aux assurés de résilier leur contrat d’assurance pour crédit immobilier dans un délai d’un an à compter de la souscription.

La Loi Bourquin renforce le dispositif avec la résiliation de son assurance emprunteur tous les ans, à la date anniversaire de son contrat.

La Loi Lemoine vient se substituer aux lois Hamon et Bourquin pour changer d’assurance emprunteur à tout moment, sans application de frais de dossier ni de pénalités.

Le marché de l'assurance emprunteur

Voici quelques éléments chiffrés sur l’assurance emprunteur en France :

- Le financement par les banques des crédits immobiliers continue d’être en croissance avec un gain de +5,8% en janvier 2022;

- En 2021, le chiffre d’affaires de l’assurance emprunteur dans son ensemble a atteint les 14,8 milliards d’euros sur l’année. Ce chiffre est en progression constante ;

- L’assurance emprunteur demeure largement dominée par les bancassureurs qui représentent 88 % du marché français total de l’assurance.

En comparaison, peu d’assureurs individuels interviennent donc sur ce marché, une situation ayant à peine évolué depuis de plusieurs années : ainsi les banques, conservent toujours le monopole de ce marché.

Les changements portés par la nouvelle Loi

La Loi Lemoine présente 3 avancées majeures :

01. La possibilité de résiliation à tout moment de l’assurance emprunteur :

> A tout moment à compter du 1er juin 2022 pour les nouvelles offres de prêt

> Et le 1er septembre 2022 pour les contrats d’assurance emprunteur en cours à cette date.

→ L’attente d’un délai d’un an de souscription comme cela est requis en assurance MRH et en assurance Santé ne sera pas nécessaire. Le prêteur devra dorénavant exprimer le coût de l’assurance sur 8 ans, en plus du coût portant sur la durée totale du prêt. Les assureurs devront également informer annuellement et pré contractuellement les assurés sur leur droit à résiliation ainsi que le processus à respecter .

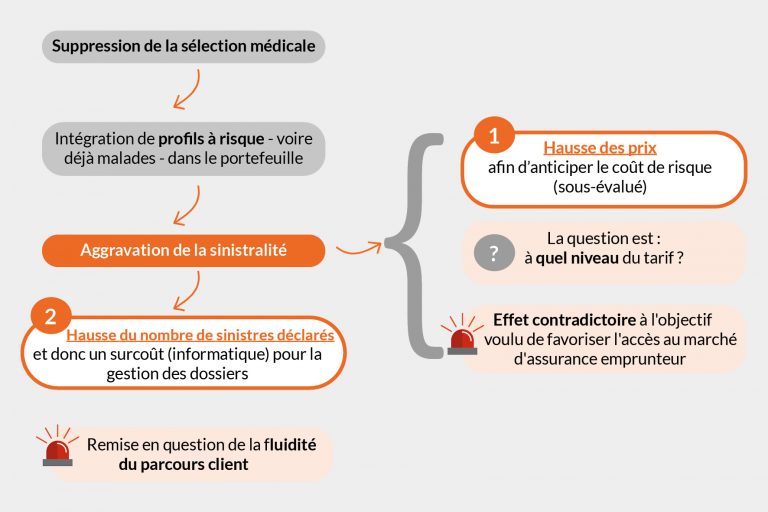

02. La suppression partielle du questionnaire médical :

> Pour les prêts inférieurs à 200 000 € (plafond par assuré) ;

> Et qui s’achèvent avant les 60 ans de l’emprunteur.

03. L’amélioration du droit à l’oubli passant de 10 ans à 5 ans pour certaines pathologies :

Depuis le 2 mars 2022, les emprunteurs guéris de pathologies cancéreuses ou de l’hépatite C ne devront plus attendre que 5 ans à compter de la fin du protocole thérapeutique – contre 10 ans auparavant – avant d’être autorisés à ne plus communiquer les informations relatives à ces affections passées pour l’accès à une assurance emprunteur.

→ Pour rappel, l’assurance emprunteur est exigée par la banque à l’emprunteur à la souscription d’un crédit immobilier. Elle permet de couvrir une défaillance de ce dernier liée à un problème de santé.

Les impacts de la Loi Lemoine

Emprunteurs

Du côté des emprunteurs, les impacts sont très largement positifs puisque depuis le 1er juin 2022, les nouveaux emprunteurs peuvent désormais changer d’assurance à n’importe quel moment de leur prêt. Cette possibilité sera étendue à tous les anciens prêts à compter du 1er septembre 2022.

Cette nouvelle réforme permet à la fois :

- D’augmenter le pouvoir d’achat des assurés : les économies sont estimées entre 5 000€ et 15 000€ sur toute la durée d’un prêt immobilier ;

- De faciliter l’accès à la propriété aux emprunteurs malades, grâce à la suppression questionnaire médical

Assureurs

En revanche, de leur côté les assureurs sont confrontés à des défis majeurs à court et moyen termes :

Impacts à court terme

Quelques ajustements à mettre en place :

- Travaux actuariels pour évaluer l’impact de la réforme sur le coût du risque,

- Travaux juridiques

- Travaux contractuels pour adapter l'offre et transmettre l’information aux clients

- Travaux informatiques pour adapter les parcours clients

Impacts à moyen terme

L’impact tarifaire sera moins ressenti sur des portefeuilles « mutualisés », estimé entre + 3% à +5%, que sur des portefeuilles « segmentés » plus de l’ordre de +10% à +15%.

Solutions

> Démarche préventive pour améliorer la santé des assurés

> Etendre la sélection médicale à des critères non strictement médicaux, mais plus de mode de vie :

- Ne pouvant plus appuyer leur évaluation du risque sur le questionnaire de santé pour près de 50 % des prêts, les compagnies devront mutualiser à l’extrême pour couvrir tous les profils et devront se baser sur de nouveaux indices, tels que les données comportementales, afin d’évaluer les risques (lieu de domicile, profession, habitudes de vie…) ;

- Tout en respectant les principes de la vie privée et en évitant des problèmes juridiques ;

- Cette solution est plus simple pour les banques qui disposent déjà des informations sur la mode de vie de leurs clients.

Par ailleurs, ce nouveau dispositif sera soumis à l’évaluation du Comité Consultatif du Secteur Financier pendant deux ans. A l’issue de cette période, celui-ci devra livrer un rapport mesurant les conséquences tant du côté des assureurs que des assurés de la mise en œuvre de la résiliation du contrat d’assurance à tout moment d’une part et de la suppression du questionnaire médical d’autre part.

La Loi Lemoine semble davantage en faveur des consommateurs d’une part, et avantager les banques d’autre part. Ce qui pourrait être source de distorsion sur le marché entre les banques et les assurances. Les acteurs doivent alors rapidement adapter leurs processus notamment afin de sécuriser davantage l’évaluation des risques pour les limiter. Lendys les accompagne à relever ce nouveau défi.